財政部宣布2023年CFC制度將全面上路,CFC全稱為Controlled Foreign Company,台灣翻譯為「受控外國公司」,許多在境外設有公司的人都擔心海外所得將被強迫課稅,但到底所所謂的租稅天堂應該怎麼定義呢?

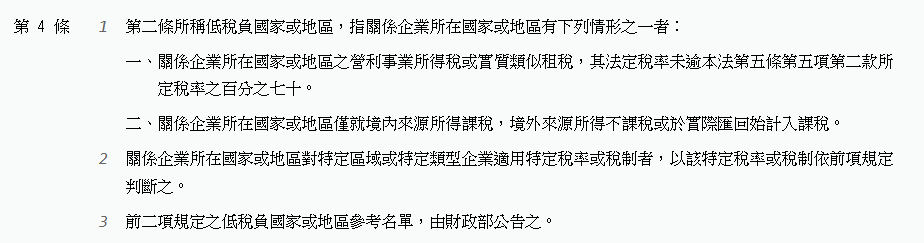

其實大家俗稱的「租稅天堂」在稅法上的定義可稱為「低稅負國家」,依營利事業認列受控外國企業所得適用辦法第4條規定,境外國家只要符合下面任一個條件就會被定義為低稅負國家,納入CFC適用的考量對象:

條件一: 公司所在地的稅率未達本國稅率的70%

若境外公司所在地的稅率未達台灣的70%,該境外國家就是低稅負國家。目前我國公司適用的所得稅率為20%,所以如果境外公司的稅率低於14% (20%*70%) 那就算是低稅負國家囉!

條件二: 公司所在地只對境內來源所得課稅

若境外公司的所在地只對境內所在地所產生的收入課稅,而公司在境外產生的收入為免稅,那這個國家就會被定義為低稅負國家。

財政部為了讓大眾了解低稅負國家的定義,在網路上公告了一些符合上述兩個條件的國家列表,除了讓民眾設立公司時可以參考,也讓民眾可以提早確認自己的境外公司會不會在未來受到CFC的規範。可搜尋「低稅負國家或地區參考名單」或是點擊連結找到參考名單!